金银千年对抗白银王朝的兴衰史:用历史的视角展现金银比价的投资战略

来源:火狐nba直播 发布时间:2024-02-01 13:57:03原标题:金银千年对抗,白银王朝的兴衰史:用历史的视角展现金银比价的投资战略

35讲原油线上训练营,助你决战原油市场!一次学习终身受益,三月7折特惠,扫码抢购!添加扑克班主任微信(微信id:puokeycy)

金银天然不是货币,但货币天然是金银。物物交换的低效让货币应运而生,人类文明史上一般等价物有贝壳、刀币、铜钱、交子、现代纸币、比特币等等,甚至是石头。中国最早的货币单位应该是朋,黄河流域的贝壳极为罕见,贝壳就成为了流通货币的首选,贝壳打孔,5个成一系,两系称之为一朋,这是朋友这个词的来源。而在太平洋有一个叫雅浦岛的群岛更神奇,岛上的居民现在还在用石头作为流通货币。

在人类货币史上,金银的出现便统治了几千年的人类货币王国。除了稀缺性之外,金银还具有易携带、不易被腐蚀、熔点高等特点。但这对兄弟的似乎并不要好,数百年间分分合合。在最近的全球金融危机中,现金为王的投资思潮大行其道,白银价格在一周以内大幅度下滑30%以上,酿成近几十年来最大的“白银惨案”。最低跌至11.62美元/盎司附近,创下2008年10月金融危机以来的次低位(2008年最低为8.46美元/盎司),金银比价于3月19日创下历史纪录新高124。资本永不眠,本文用历史的视角展现金银比价的投资战略。

在浩瀚历史的车轮中,白银在与黄金的对抗中节节败退。曾几何时,因为白银的生产的基本工艺需要从锑、铜、铂等金属中分离,比天然黄金更难以获得,在公元前1600年的古埃及王朝,银的价值是金的两倍,而这也是人类历史上白银光泽最为璀璨的时刻。

在中国古代,因为银矿相对缺乏砸,直到明代灭亡之前,金银的换算比率是1:5上下浮动,而西方各国同期是1:12.事实上这样的兑换比价差异也确实催生了现代意义上的跨市场套利,渠道便是著名的丝绸之路,中国的商品出口在明朝中期升至历史的高峰,即便是在战火四起,北方女真压境的动乱年代,明王朝仍保持了较强的贸易出口态势,这些海外贸易给明帝国输送了大量的白银,而确实也被西方割了一次羊毛。尤其是大航海时代来临之后的16世纪中叶,欧洲各国在南美洲相继发现大量银矿,金银比价大幅走升至1:15。

在劣币驱逐良币的过程中,大量的白银流入明朝时期的中国,当时的国家是没有中央银行的,全球白银无节制大量流入中国获利引致了明朝出现了恶性通货膨胀,依据学者秦佩珩的研究,明代米价,除去灾荒战乱的影响,明初洪武时,每公石米的价格,折银0.461两。到了明末崇祯时,每公石米的价格,折合银1.159两。通货膨胀将近四倍。严重的通胀也加速了明朝的覆灭。

明代的金银比价在1620年为1:8,崇祯即位后的1635年变为1:10,在1640年则变为1:13。那个时代的金银比价主要受二者相对产出的多寡影响,南美银矿的发现标志着金银比价上了一个台阶,也点燃了拉丁美洲的掘金狂热。

“从1630年至1640年,或1636年左右,美洲银矿发现对降低白银价值的效果似乎已经完结。白银价值相对于谷物价值的降低,从来就没达到过这种地步。”——《国富论》

金银比价中枢的第二次抬升发生在18-19世纪,金银复本位制向金本位制的过度,在美国南北战争爆发时期,绿背纸币超发严重,导致恶性通胀,金本位制被拥护。1873美国推出的铸币法案删除了美元同白银的兑换标准,强行去白银货币化,推行金本位制,此举将白银价格打入深渊,金银比价一路上涨到19世纪末的30:1。而这也仅仅是白银逐步黯淡的一个开始。

银本位在1930年附近被彻底放弃,白银告别了它作为货币的角色,在国际储备和贸易中的地位从主角到跑龙套再到领盒饭,中间有数千年的变迁。这也加剧了白银价格的下滑,1910年,每盎司黄金的价格是每盎司白银价格的38倍左右,到了1930年则提升到近63倍,1940年提升到近100倍。正当全球都认为白银王朝彻底堕落的时候,白银发出了近代史上最耀眼的银光。

20世纪70年代是商品最具有挑战的一年,除了原油危机爆发,OPEC登上历史舞台之外,白银被亨特家族捧成了主角。亨特家族在1980年之前,石业的掘金一度荣升名列世界最富有家族之列,但直到进入了期货市场,他的传奇才再一次备受瞩目。亨特第一次小试牛刀是在CBOT的大豆市场,整个家族买了2400万蒲式耳的大豆,占当时所有大豆期货合约的40%。在期货市场是带着杠杆,囤货居奇操纵市场,美豆价格从515美分飞升至1030美分,1亿美金被赚进口袋,作为对比2020年3月24日,美豆价格也仅仅在880美分附近。

首战告捷后,亨特跃跃欲试得看向了白银。70年代初期,贵金属尚没有被大多数人关注,白银的保值属性在那个工业化加速的年代鲜有人关注。1973年,尼尔森-亨特开始在中东购买白银现货,同时在纽约和芝加哥的期货市场上买进白银期货。据统计当年亨特家族一共持有5500万美元的白银,成本大致每盎司2.9美元。仅仅两个月之后白银价格暴涨至6.7美元每盎司。对于大家族而言,130%的回报远远满足不了欲望。但这样一个时间段猪队友出现了,当年墨西哥政府早早地就已经囤积了5000万盎司的白银,持仓成本2美元以下,持仓量数倍于亨特家族。落袋为安的冲动让墨西哥政府大量抛售,白银价格又跌回4美元每盎司。

亨特家族面对收益回撤,移动止损绝非其选择。亨特家族开始意识到白银市场远非其一家的财力能控制,亨特开始动用其在中东的石油供销网络,最后拉到了一个顶级的风投——沙特王室的国家商业银行。这是一次足以载入史册的合作,合作初期亨特家族保持低调,在74-76年间逐步购入白银现货,对外称用于国际贸易。到了1970年代末期,尼尔森-亨特直接控制的白银现货可能达到几亿盎司,足以让任何一个国家的中央银行颤抖,与此同时,亨特迎来了最期待的东风——全球通胀,一场决斗也拉开了帷幕。

1979年夏天,亨特家族通过其控制的国际金属投资公司,向美国的期货交易所累积下达4000万盎司的买入指令,而市场并不知情巨额买盘的源头在哪里。白银价格快速上涨到11美元,没有不透风的墙,市场也不缺乏推波助澜,随市场开始传出多头的雄厚实力,投机者不断涌入,吹泡沫的游戏开始了。白银开启了高歌猛击,一个夏季,从11美元上涨到30美元,到了79年年底40美元被突破。

暴力和特权总会引致愤怒,1979年全年的白银现货交易仅2000万盎司,而亨特家族却掌握了共计1.7亿盎司的白银多头头寸,白银流通的渠道被垄断!1980年1月白银涨至48美元。1980年1月21日,白银涨到了它的历史最高价:每盎司50.35美元。在短短12个月里,银价上涨了8倍;从10年前算起,银价上涨了25倍,骇人听闻的大牛市被缔造。

“我们宁愿让白银市场倒闭,也不愿意看到它被垄断。”——众怒逐步发酵,此后纽约商品交易所开始限仓,并大幅提保。最初每份合约的保证金仅1000美元,严肃讨论后,芝加哥交易委员会把保证金提高到6000美元每张。与此同时,美联储主席为了遏制通胀开始紧缩银根。一场暴跌正步步逼近,1980年3月27日,亨特家族的白银持仓因为保证金不足被风控强平,市场开始踩踏,价格跌得比漏气的气球还快,迅速跌至当日低点——10美元!

亨特家族接下来的遭遇验证了马克-吐温的名言:“如果你欠银行1美元,那么你将有麻烦;如果你欠银行100万美元,那么银行将有麻烦。”亨特家族已经破罐子破摔了,把整个家族产业卖掉都不可能立即还清债务,由此将导致一系列银行破产,美国经济也将受到严重打击。形势严峻,美联储和美国政府不得不紧急介入,但是这次的任务不再是打击亨特家族,而是挽救亨特家族,从而挽救摇摇欲坠的美国银行界。

故事的结局以亨特家族获得美国银团11亿美元的长期贷款而告终,美联储主席成为这笔巨额贷款的说客。截止今日,白银价格也尚未突破1979年的高点,仅在2011年4月在全球央行量化宽松的刺激下飞涨至49.8美元。

20世纪80年代国际货币基金组织宣布白银不再计入官方储备,金银的比价从此不受二者相对产量的影响,比值中枢在70附近。通过总结,我们得知一个价格特征,每当金银比价升至高位时刻(90附近),全球经济都陷入了危机时刻。背后逻辑在于,突发事件引致流动性危机,而流动性的偏好催生现金为王的共识,全球所有资产都将被抛售,包括贵金属。2008年为例黄金曾有过30%以上的下跌,本轮2020年美股以来,金价从1700附近跌至1450,跌幅15%。而在这样的一个过程中,白银承担的商品属性,令其下跌幅度更大。本轮行情中,CME白银价格从19美元每盎司跌至11.64美元每盎司,最大跌幅38.6%,金银比价纪录高点被刷新。

1973年6月29日金银比达到第1周期极值点44,当时正值越南战争时期;

1991年2月12日金银比达到第2周期极值点100,当时正值海湾战争时期;

2008年10月10日金银比达到第3周期极值点85,当时正值全球金融危机时期;

2020年3月19日金银比达到第4周期极值点124,当时正值全球金融危机时期。

当流动性短缺的时候,避险资产不能避险,美元开启升值的康庄大道,但3月24日美联储新一轮的QE和超级放水让美元这个安全资产的基石崩塌,贵金属引来了大放异彩的一天,金银开盘瞬间涨停,且后市仍有望开启长期牛市。历史也总是惊人的一致,只是今年更为提前。

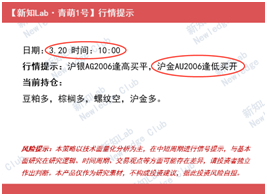

值得一提的是,因为白银身兼货币和商品属性注定了其身份不凡,在我们的基本面+技术量化系统里,重点编写了白银的交易模型,模型在3月23日下午,对应白银AG2006合约在昨日3110附近,发出了买入信号。巧合的是,模型在上周五对AU2006在337.5附近发出买入信号,并于今日收获双双涨停。

根据1982年至今数据统计分析,黄金/白银比价均值在65.4,而当前比价离均值有4.27个标准差,从均值回归角度看,目前白银存在低估,全球央行新一轮宽松的开启,也将有利于白银较黄金存在更大的反弹空间。2008年10月,金银比创下85的相对高位后,在全球放水的浪潮中一路下跌,白银露出了更凌厉的锋芒,金银比此后回落至40附近。以史为鉴,历史虽然不会重复细节,但白银大方异彩的舞台在黑暗中或已经被点亮,124的金银比或也将迎来周期范式型的均值回归,白银王朝也未曾褪色,但在新一轮QE的初期,我们第一步要把握的是金银共舞的窗口。

截止发稿,COMEX黄金扩大涨幅至1620美元每盎司,美元指数拐头的趋势或正在形成。(逻辑:1、流动性问题解决之后,美元指数上涨的动能减弱;2、M2大幅扩张之后,美联储的扩表将在长周期上给美元带来压力。3、美国国家信用经过数十年的透支或难逃被用脚投票),而一旦逻辑被证实,2011年金银的高点便有望被挑战!

附:根据2019年世界白银协会调查报告数据显示,2018年全球矿产白银(co-product)总成本在10.37美元/盎司,其中经营成本为8.01美元,也就是说当白银价格跌破8美元,全球矿产白银公司70%以上产能将面临严重亏损。从产能和成本关系看(图表),累计产能60%主产品总成本在11.4美元/盎司,意味着白银价格跌至11.4美元,全球白银矿产公司40%产能的面临赔本生产,全行业接近一半产能面临亏损,即使还可以维持现金开支,但若价格长时间低位运行,产能将被动出清,这能算得上是白银的成本。